Performance macroéconomique

Tableau 1 : Aperçu de quelques indicateurs macroéconomiques

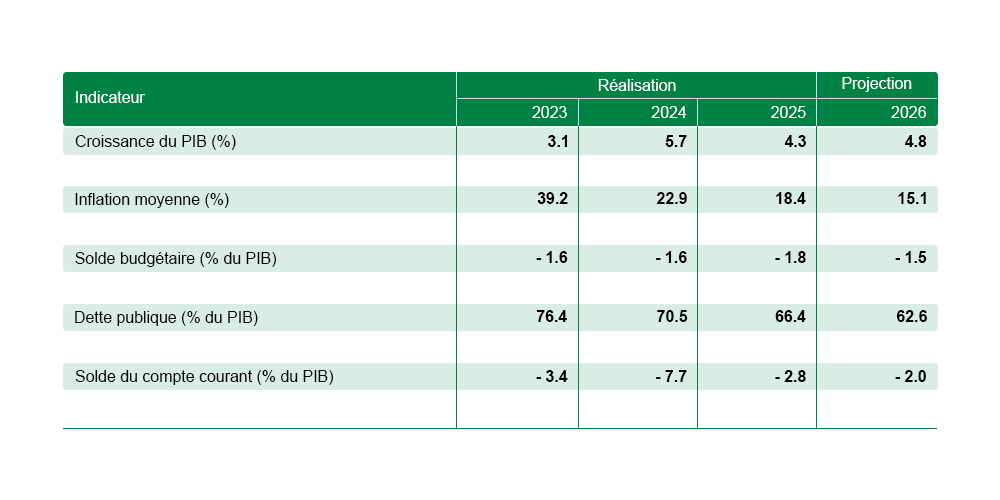

En 2023, la croissance de l’économie ghanéenne a dépassé les attentes, avec un taux de 2,9 pour cent, contre 3,8 pour cent en 2022. Cette performance est imputable à des résultats satisfaisants dans les secteurs de l’agriculture et des services, tandis que le secteur industriel a freiné la croissance globale en raison de la baisse de la production du secteur de l’énergie. L’inflation moyenne s’est accélérée pour atteindre 37,5 pour cent en raison des prix élevés de l’énergie et des denrées alimentaires et de l’impact de la dépréciation de la monnaie nationale. L’assainissement budgétaire est resté globalement sur la bonne voie, le solde budgétaire s’améliorant pour atteindre -4,6 pour cent du PIB en 2023, contre -11,8 pour cent du PIB en 2022. La dette publique a nettement diminué, passant de 93,3 pour cent à 86,1 pour cent du PIB, étant donné que les autorités ont achevé le programme d’échange de la dette intérieure, dans le cadre duquel certains détenteurs d’obligations d’État locales ont accepté une « décote » pour alléger le fardeau de la dette publique. Le solde du compte courant s’est également amélioré, passant de -2,1 pour cent du PIB en 2022 à -1,7 pour cent du PIB en 2023.

Perspective

L’économie continue de se redresser et devrait croître de 3,1 pour cent en 2024 et de 3,5 pour cent en 2025. Les projections de croissance sont soumises aux effets de la dépréciation du cedi, aux prix élevés de l’énergie et aux interruptions fréquentes de la fourniture d’électricité que le pays a connue en 2024. L’inflation moyenne devrait baisser à 25,5 pour cent en 2024, puis à 23,5 pour cent en 2025. Selon les projections, le solde budgétaire devrait se dégrader pour atteindre -5,0 pour cent du PIB, en raison du risque que les objectifs de recettes ne soient pas atteints, compte tenu de la suspension de la TVA sur les ventes d’électricité. En outre, étant donné qu’il s’agit d’une année électorale, qui s’annonce très disputée le contrôle des dépenses ne devrait pas être très efficace en 2024. En 2025, le solde budgétaire devrait s’améliorer pour s’établir à -4,3 pour cent du PIB. Le ratio dette/PIB devrait baisser à 83,6 pour cent du PIB, dans l’hypothèse où le gouvernement parviendrait à un accord avec ses créanciers extérieurs sur le traitement de la dette bilatérale. La dette publique devrait encore diminuer pour atteindre 80,9 pour cent du PIB en 2025. Le solde du compte courant devrait augmenter légèrement pour atteindre -1,9 pour cent du PIB en 2024, en raison des importations liées aux élections, et atteindre -2,1 pour cent du PIB en 2025.

Défis à relever

L’économie ghanéenne reste exposée aux pressions inflationnistes et aux fluctuations des taux de change. Les élections de 2024 font peser de graves risques sur l’assainissement budgétaire, tandis que les déficits d’approvisionnement en électricité pourraient freiner la croissance économique. La production agricole, y compris le secteur du cacao, pourrait souffrir d’une pluviométrie insuffisante, ce qui pourrait entraîner des répercussions sur la sécurité alimentaire et les recettes d’exportation.